2022年11月29日下午,pc大神28预测吧财税法工作坊第41期通过直播平台以线上讲座的形式举行。本次讲座的主讲人为中南财经政法大学pc大神28预测吧的侯卓教授,主题为“税收征管法重点条文的实践争议及其规则改进”。本次工作坊由指导老师郭维真副教授主持,pc大神28预测吧部分本科生、硕士研究生参加了本次工作坊。

讲座伊始,侯卓教授就本次讲座的主要内容进行了简要介绍,重点围绕《税收征管法》第32条滞纳金条款、第35条税基调整规则、第38条、第40条税收保全和税收强制规则、第45条税收优先权规则、第51条退税规则五个部分展开。

第一部分关于《税收征管法》第32条规定的滞纳金条款。侯卓教授指出《行政强制法》第45条使得税收滞纳金条款的适用在三个层面形成争议:滞纳金之数额能否超过本金、滞纳金之性质究竟属于补偿还是惩罚、滞纳金从何时开始起算。针对以上争议侯卓老师结合相关案例进行了分析与展示,让同学们加深了对于滞纳金理论和实践问题的理解。

第二部分关于《税收征管法》第35条规定的税基调整规则。侯卓教授认为该条规定的六种情形大致可以分为三类:依法可以不建账、纳税人未履行协力义务、计税依据明显偏低又无正当理由。对于后者,实践中法院审查还是同时审查计税依据是否存在明显偏低,以及是否有正当理由。

第三部分关于《税收征管法》第38条、第40条的税收保全和税收强制规则。侯卓教授强调在适用第40条税收强制规则时,税务机关扣缴税款的行为是否以第38条冻结存款为前提司法实践中仍存在争议,因此有必要通过《税收征管法》的修订,将前述制度衔接予以明确,从而使税收征管工作更加高效有序的开展。

第四部分关于《税收征管法》第45条的税收优先权规则。侯卓教授认为该条存在语义模糊问题,对于税收优先权产生之时点可能存在纳税义务发生时、欠税行为发生时、首次公告时等不同理解。对此他认为未来《税收征管法》对该条在修改中,应当以税务机关依法公告作为税收优先权产生之前提,从而明确税收优先权发生的时点。

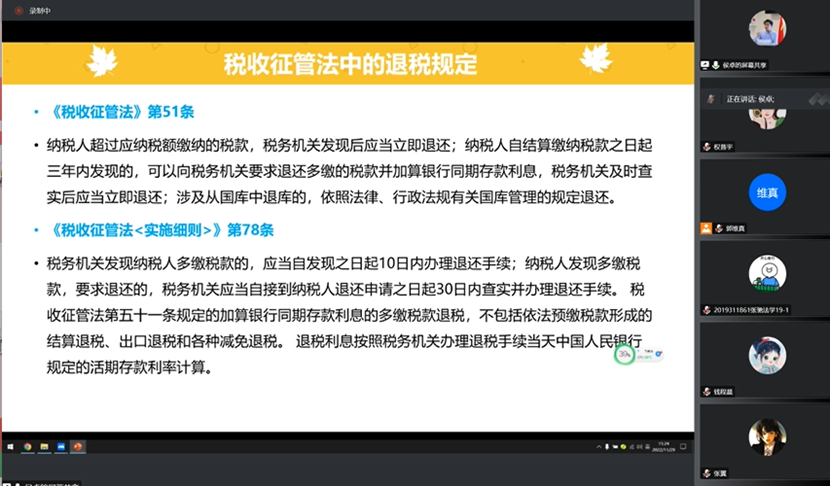

第五部关于《税收征管法》第51条的退税规则。侯卓教授认为对于该条所采取的类型化方法在制度设计时应当谨慎采用,以发现存在溢缴税款的主体作为退税类型的界分标准容易引发争议,对此《税收征管法》在修订中应当放弃目前的主体区分标准,改为一旦经税务机关审核发现存在可退税情形的,即可为纳税人退还多缴纳的税款。

讲座最后,侯卓教授强调《税收征管法》作为税法领域最为重要的法律之一,其与行政法、民法等领域关联紧密。未来同学们应当结合实践案例、关注程序法的学习,从而更好理解《税收征管法》修订之内在逻辑。在大家的热烈掌声中,本期财税法工作坊圆满结束!

文/图 权普宇