7月12日-13日,张小平副教授应邀赴奥地利维也纳出席联合国国际贸易法委员会“气候变化与国际贸易法”专题研讨会。

在2022年举办的联合国国际贸易法委员会第55届年会期间,委员会各成员国认为气候变化与国际贸易法的关系非常重要,应当探讨国际贸易法委员会如何通过改造升级现有文件以及在必要时建立新的法律机制,为国际社会应对气候变化和减缓其影响做出贡献。应委员会的要求,联合国国际贸易法委员会秘书处在今年的第56届年会期间,举办本次“气候变化与国际贸易法”专题研讨会。专题讨论会的主要结论,将在第56届年会的第三周提交联合国国际贸易法委员会审议。张小平副教授以专家身份受邀参加本次会议,并主题为“Green bonds and carbon credits as financial instruments: legal nature, trading and holding patterns”(作为金融工具的绿色债券和碳信用:法律性质、交易和持有模式)的第4单元讨论中,发表了题为“Legal nature of carbon credits: debates, solutions and implications for the development of carbon markets”(碳信用的法律性质:争论、解决方案及其对碳市场发展的意涵)的专题演讲。

在演讲中,张小平副教授认为,在排放权交易这一基于市场的控制温室气体排放的工具的发展过程中,无论是对于政府还是私人主体,清晰界定在排放权市场上交易的碳信用单位的法律属性,都十分重要。在目前世界各国的立法中,对于碳信用界定基本可以分为三类:即把碳信用视为可交易的行政许可,把碳信用视为财产权,以及把碳信用视为一种金融工具。围绕不同的立法选择,又有相关的理论争议。立法和理论的不统一使得比较法研究陷入缺乏共识的困境。静态的比较无法解决这个问题,需要从排放权市场的动态运行中寻找答案。

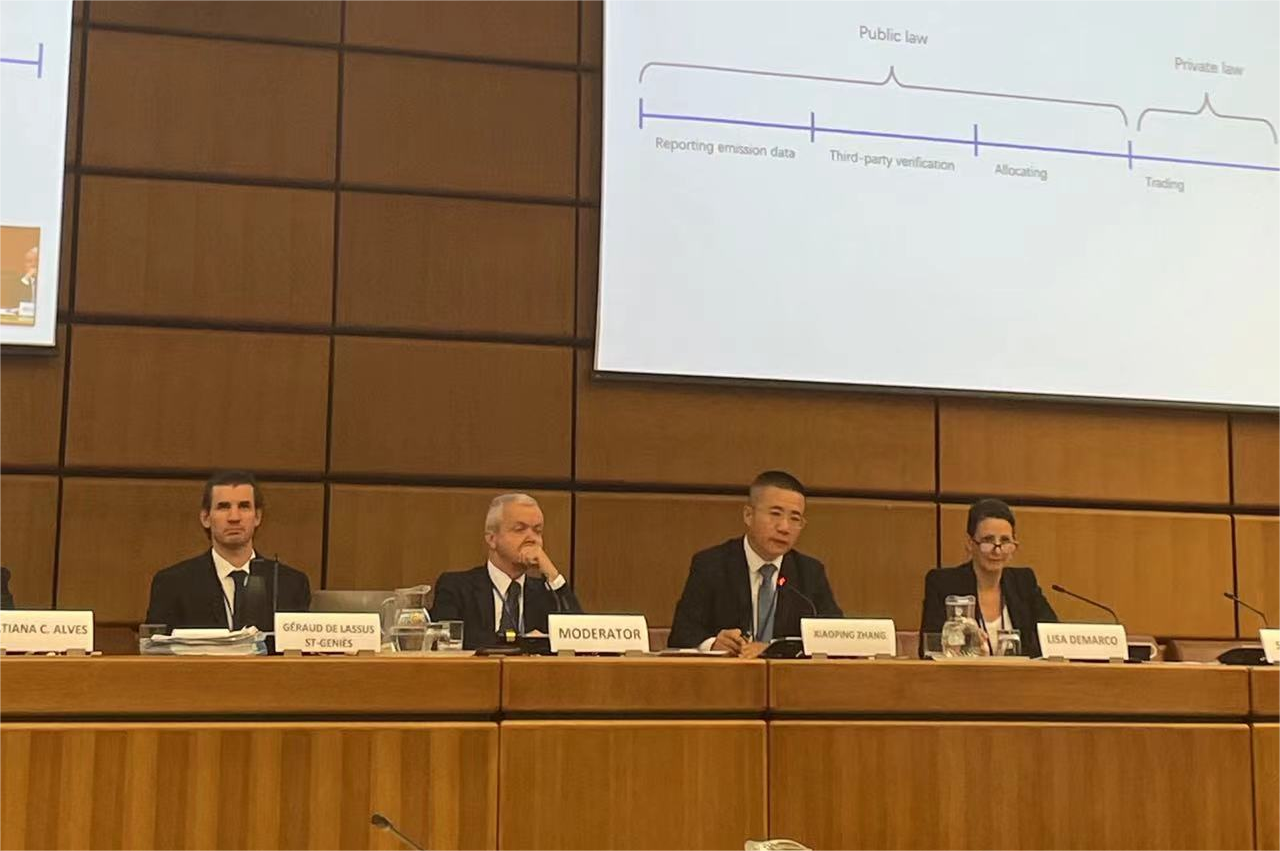

在设定了排放权交易的覆盖范围和总量之后,基于“总量和交易”的排放权交易体系一般包括排放数据报告、第三方核查、配额分配、买卖交易和履约清缴等环节。其中排放数据报告、第三方核查和配额分配是公权力主导下的环节,在配额分配后,排放主体或其他合格的市场主体可以依其意愿进行交易并从中获利,在这个环节上,碳信用体现出比较典型的私权特征。因此碳信用具有公私法混合的特点。除此之外,由于履约清缴机制的存在,碳信用是一种存在时间有限的权利。综合上述特征,碳信用与知识产权高度相似,但并不是知识产权。知识产权在人类法律体系中经历了由行政特许到独立权利类型的历程,由此推知,碳信用也应当作为一种独立权利在法律上予以认可。尽管由于碳信用具有同质性和可交易的特点,使其具有金融工具的外在表象,但从本质上来说,碳信用是一种兼具公私法特征的、在一定期限内存在的独立权利类型。

在现实当中,各国立法向上述理想状态转化,会遇到制度成本、路径依赖、有限理性三重障碍。在实体规则统一之前,可以用功能标准作为法律完善的标准,即关于碳信用法律性质的立法,如果能解决三个问题,就是有效的,即政府通过排放权交易促进温室气体减排目标的实现、向企业提供足够的动力降低减排成本、鼓励金融部门的参与从而为应对气候变化提供资金。

张小平副教授的演讲基于现有的理论研究和各国立法实践,提出了关于碳信用法律性质的具有更高自洽程度和可操作性的解决方案,受到与会代表和贸法会秘书处的积极回应。

文/张小平

审/徐建刚